|

Getting your Trinity Audio player ready...

|

“נדל”ן ללא הון עצמי”, קנו דירה בלי לשים שקל מהכיס”, קבלו 100% מימון על הדירה”, יצא לכם לשמוע אחד או יותר מאלו? מה עלה לכם כששמעתם? האמנתם שזה אפשרי או לא? אחד המחסומים הגדולים המונעים מישראלים רבים לקנות דירה הוא מחסור בהון עצמי. כסף בהחלט יכול לעזור מאוד בקניית דירה אך גם אם אין לכם הון עצמי בכלל או הון עצמי קטן אתם עדיין יכולים לקנות דירה בישראל בשנת 2023. סקרנים לדעת איך עושים זאת? במדריך הבא נציג לכם את כל הדרכים שיאפשרו לכם לרכוש דירה ללא הון עצמי כמו גם את הסיכונים וההזדמנויות.

** למי מכם שמעוניין לצפות בפודקאסט שלנו על נדל”ן ללא הון עצמי, פרק של שעה שלמה שבה תלמדו את הפרקטיקה תכלס של רכישת נכס ללא הון עצמי מהאולפן שלנו, עם המומחים שלנו. צפו ולמדו על לקנות דירות ללא הון עצמי, זה לא מתאים לכל אחד, האם מתאים לכם?

לתשומת לבכם: כל השיטות המופיעות במדריך זה כרוכות בסיכון מסויים, עליכם לבדוק היטב שאתם מודעים לכל ההשלכות ונוהגים באחריות, מדריך זה יחשוף אתכם לדרכים ושיטות שונות להשקיע בנדל”ן ולקנות דירה ללא הון עצמי ועל כל אחד מכם לעשות את ההחלטות שלו לאחר בדיקות מעמיקות, בהתייעצות עם מומחים מקצועיים ובהתאמה אישית למצב שלכם.

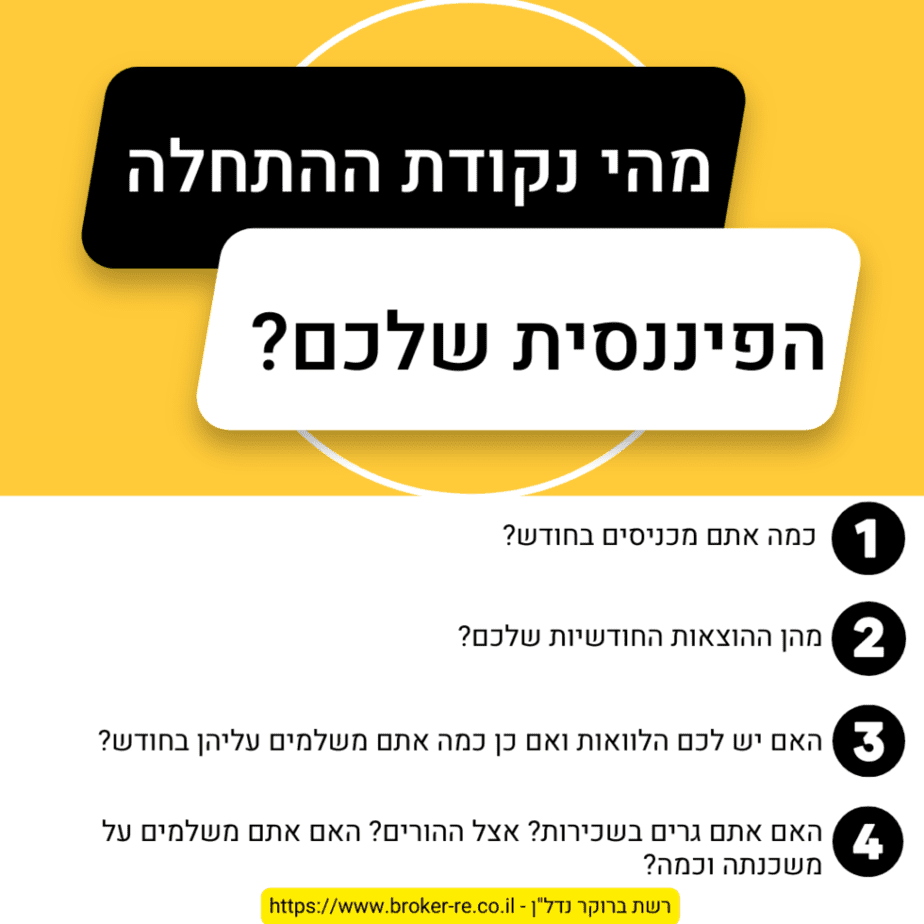

קניית דירה ללא הון עצמי – מהי נקודת ההתחלה הפיננסית שלכם?

לפני שאנחנו קופצים ישר אל הדרכים והשיטות לקנות דירה ללא הון עצמי חשוב שנבין מהי נקודת ההתחלה שלנו, כמה אנחנו מכניסים בחודש? מהן ההוצאות החודשיות שלנו? האם יש לנו הלוואות ואם כן כמה אנחנו משלמים עליהן בחודש? האם אנחנו גרים בשכירות? אצל ההורים? האם אנחנו משלמים על משכנתה וכמה?

זכרו שזה למען מטרה ראוייה – דירה משלכם. אופציה נוספת היא למצוא דרכים להגדיל את ההכנסה שלכם בין אם אתם שכירים או שאתם עצמאים. זו יכולה להיות למשל העלאה בשכר, לקיחת אחריות נוספת בעבודה, פתיחת עסק עצמאי, מכירת מוצרים ושירותים ועוד, הכסף הפנוי שתייצרו ינותב בעתיד לקניית הדירה שלכם וזה יכול לחסוך לכם זמן משמעותי בדרך אליה. במידה שאתם בזוגיות או נשואים רתמו את השותף או השותפה שלכם לתהליך התגייסו ביחד ובדקו שיש לכם מטרות דומות ושאתם עושים את המקסימום שאתם יכולים בכיוון משותף אל עבר קניית דירה משלכם.

ככל שנבין לעומק את תמונת המצב הפיננסית ההתחלתית שלנו ונדע שיש לנו הגנות כלכליות מתאימות ואנחנו לא מסכנים את כל מה שיש לנו וחלילה מפסידים הכל, נוכל לשקול לקנות נכס ללא הון עצמי ולעשות זאת בצורה מחוברת למציאות ובביטחון גדול הרבה יותר. אחרי שהבנו את נקודת ההתחלה שלנו בואו נבין כמה מימון אנחנו יכולים לקבל מהבנקים ומהן השיטות השונות בעזרתם נוכל לקנות דירה ללא הון עצמי.

קניית דירה ללא הון עצמי – מהו אחוז המימון אותו נוכל לקבל מהבנקים?

מבחינת ההסתכלות של הבנק הוא מחלק את רוכשי הדירות ל -3 סוגים עיקריים.

רוכשי דירה יחידה

אם אתם רוכשים את דירתכם הראשונה בשנת 2023 תוכלו לקבל מהבנק עד 75% מימון משווי הנכס שתרצו לקנות. לדוגמה: אם הנכס אותו תרצו לקנות שווה 1,000,000 ש”ח (על פי הערכת השמאי של הבנק), תוכלו לקבל מהבנק עד 750,000 ש”ח, ואת ה 25% הנותרים תצטרכו לגייס.

משפרי דיור

החלטתם שהגיע הזמן לעבור לדירה חדשה? המשפחה גדלה? או פתאום יש יותר כסף פנוי? מעולה! הבנק יתן לכם עד 70% מימון משווי הדירה החדשה בתנאי שתמכרו את הדירה שלכם תוך 18 חודשים. 30% תצטרכו לגייס בכוחות עצמכם כהון עצמי.

רוכשי דירה שנייה (משקיעי נדל”ן)

יש בבעלותכם כבר דירה, החלטתם להשתדרג בעוד אחת, במקרה הזה הבנק ייתן לכם מקסימום עד 50% משווי הדירה שתרצו לרכוש, ואת ה 50% הנותרים תצטרכו להשלים אותם מכיסכם. שואלים את עצמכם מאיפה תביאו עוד 25%, 30% או 50% נוספים של הון עצמי לרכישת הדירה? ישראלים רבים שואלים את עצמם את השאלה הזאת גם כן. אם הצלחתם לחסוך מאות אלפי שקלים ולשים בצד מצויין, אך אם לא, תצטרכו להשלים מכיסכם, איך משלימים את ההון העצמי החסר לקניית דירה? לשם בדיוק אנחנו מגיעים. בואו נכיר את השיטות והדרכים לגייס את ההון העצמי הדרוש ולקנות דירה ללא הון עצמי.

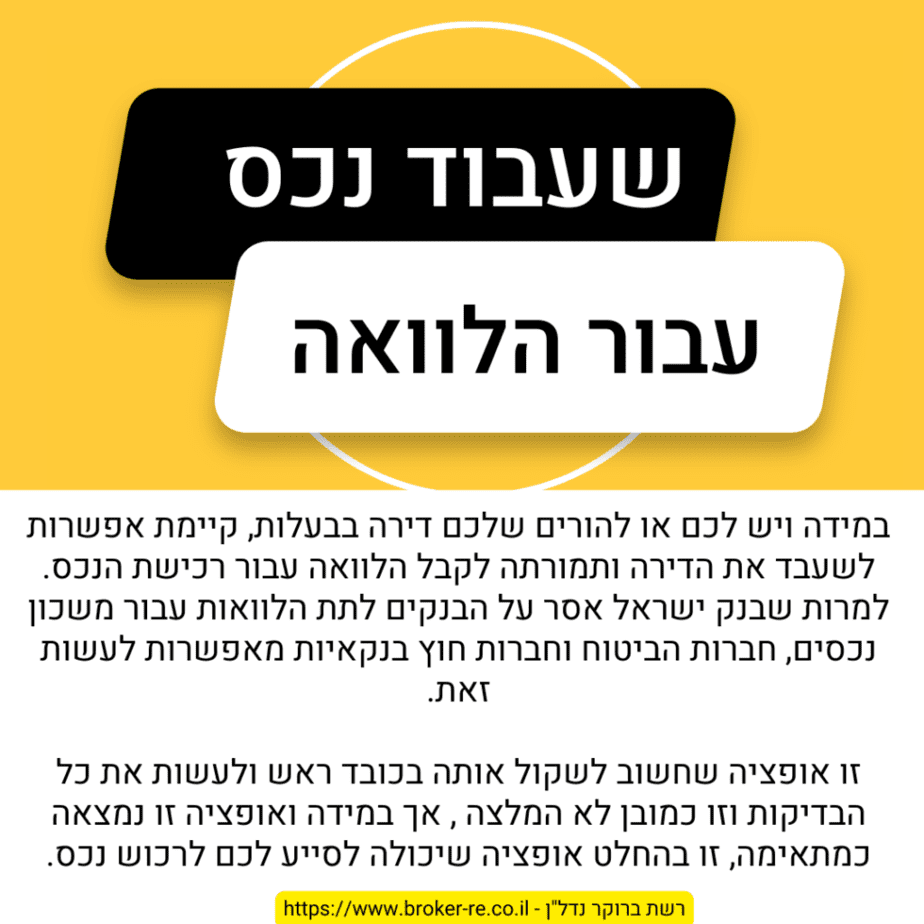

קניית דירה ללא הון עצמי – עזרה כספית מקרובים ומשפחה

להורים יש דירה בבעלותם? האם הם משלמים עליה משכנתה או סיימו? במידה שההורים מסכימים כמובן יש אפשרות למשכן את הדירה שלהם ולקבל תמורתה עד 50% משווי הנכס (על פי הערכת שמאי) כהלוואה. בואו נראה דוגמה: נניח שלהורים שלכם יש דירה השווה 1,000,000 שקלים, חצי משווי הנכס הוא 500,000 שקלים, ההלוואה המקסימלית שתוכלו לקבל היא של 500,000 ש”ח.

במידה שההורים שלכם משלמים עדיין משכנתא על הדירה, לצורך העניין משכנתא של 300,000 ש”ח, סה”כ ההלוואות על הנכס לא יעברו את 50% משוויו. לדוגמה: הדירה שווה 1,000,000 ש”ח, חצי משווי הנכס הוא 500,000 ש”ח, יש כבר משכנתא של 300,000 ש”ח, אז במקרה כזה נוכל לקבל מימון של עוד 200,000 ש”ח, הפער בין שווי הנכס לבין המשכנתה שכבר קיימת. שיטה זו יכולה לקדם אותנו משמעותית בדרך לרכישת הנכס.

קניית דירה ללא הון עצמי – לקיחת הלוואה נוספת מעבר למימון של הבנק

הבנק אישר לכם לדוגמה 75% מימון? מאיפה תביאו עוד 25%? אופציה שתוכלו לשקול היא לקחת הלוואה מבנק אחר לצורך העניין, תוכלו לבדוק מספר בנקים ולקבל הלוואה לכל מטרה, בואו נראה דוגמה: אתם רוצים לקנות נכס ב – 2,000,000 ש”ח, כדי שהבנק יאשר לכם מימון של 75% שהם 1,500,000 ש”ח הוא יבקש הון עצמי של 500,000 ש”ח, בנק אחר אותו בחרתם ומצאתם החליט לתת לכם הלוואה לכל מטרה של 500,000 ש”ח עם 500,000 ש”ח הללו אתם מגיעים לבנק ובמידה שהכל תקין תוכלו לקבל את המימון, בכך הגעתם ל 100% מימון בלי שהייתם צריכים להוציא שקל מכיסכם.

אופציה נוספת היא הלוואה מגופים חוץ בנקאיים, חברות כמו טריא, חברות ביטוח כמו כלל, הלוואות מגופים חוץ בנקאיים יכולות להיות בריביות גבוהות יותר אך עם זאת אחוז המימון שתוכלו לקבל יכול להגיע ל 80% ואף עד 85% מערך הנכס, לשם השוואה הבנק נותן עד 75% מגובה המשכנתה, ובמידה שאתם מעוניינים לשעבד את הנכס כדי לקנות דירה נוספת בנק ישראל אסר על הבנקים לעשות זאת. חשוב לציין שחברות חוץ בנקאיות לא כפופות לרגולציה הזאת. משקיעי נדל”ן רבים ובכלל ישראלים הרוכשים דירות משתמשים יותר ויותר באופציות המימון החוץ בנקאיות בשנים האחרונות והמגמה צפוייה להמשיך לגדול.

ומה עם לשלב? אופציה נוספת יכולה להיות, לקחת את המימון המקסימלי מהבנק ואת היתרה של 10%, 15% לקחת ממימון חוץ בנקאי, לדוגמה: הנכס שנרצה לקנות שווה 1,000,000 ש”ח, הבנק נתן לנו 750,000 ש”ח, חברה חוץ בנקאית נתנה לנו עוד 10% שהם 100,000 ש”ח ונצטרך להשלים 150,000 ש”ח בלבד, במקום 250,000 ש”ח אם היינו משתמשים רק במימון של הבנק.

הערה: מינוף של 100% ובכלל מינוף בסכומים גדולים יכול להיות מסוכן, פעלו בשיקול דעת ובדקו היטב לפני שאתם ממנפים את עצמכם בצורה גבוהה, ודעו שתוכלו לעמוד בכך.

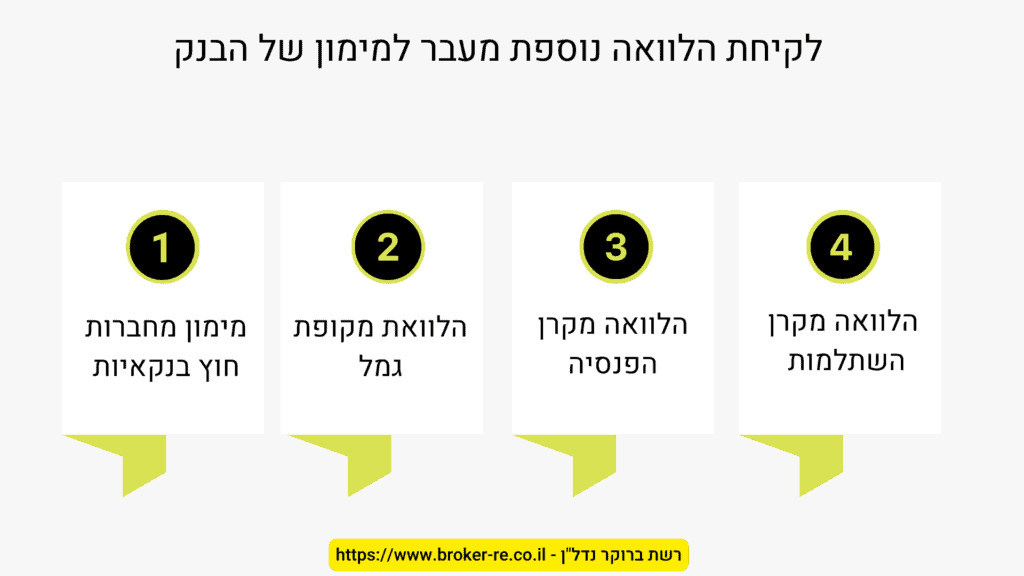

אפשרויות נוספות הן לקחת הלוואה מקרן הפנסיה, קופת הגמל או קרן ההשתלמות שלכם. באילו תנאים ניתן לקבל מימון מגופים אלו?

הלוואה מקופת גמל או קרן השתלמות

במידה שקופת הגמל או קרן ההשתלמות שלכם נזילה, תוכלו לקבל הלוואה של מקסימום 70% – 80% מהכסף בחיסכון. במידה שהן לא נזילות תוכלו לקבל מקופת גמל עד 30% מהחיסכון, ומקרן השתלמות עד 50% מהחיסכון.

הלוואה מקרן פנסיה

תוכלו לקבל עד 30% מכספי התגמולים, שימו לב שזה לא כולל את מרכיב הפיצויים.

חשוב לבדוק כל מקרה לגופו ולבדוק מה החברה בה אתם מנהלים את החסכונות והקרנות שלכם מציעה, מהן הריביות, כמה תוכלו לקבל? לכמה זמן ההלוואה? לרוב ההלוואות הן לתקופה של עד 7 שנים.

קניית דירה ללא הון עצמי – שקלו לקנות בפרוייקטים של מחיר למשתכן

במידה שרכישת דירה בשווי השוק המלא שלה היא מעבר ליכולות הפיננסיות שלכם יש אלטרנטיבה שיכולה להיות אטרקטיבית עבורכם, תוכנית הסיוע הממשלתית מחיר למשתכן מציעה הנחה משמעותית על רכישת דירה, אחוזי ההנחה יכולים להגיע לעד 20% משוויה של הדירה. לדוגמה: שמתם עין על דירה בבאר שבע שהשווי שלה בשוק הוא 1,400,000 ש”ח, הדירה מוצעת בפרוייקט מחיר למשתכן ב 1,120,000 ש”ח שהם 20% פחות משווי הדירה בשוק.

קניתם את הדירה ב 1,120,000 ש”ח, הבנק יכול לתת לכם עד 75% מימון שבמקרה שלנו הם: 840,000 ש”ח, ההון העצמי שתצטרכו להשלים הוא 280,000 ש”ח.

במקרה שקניתם את הדירה במחיר שוק במקרה זה 1,400,000 ש”ח, הבנק יוכל לתת לכם מקסימום 1,050,000 ש”ח והשאר שבמקרה זה הם 350,000 ש”ח תצטרכו להשלים מכיסכם, מדובר פה על עוד 70,000 ש”ח שתצטרכו להביא מהבית במידה שתקנו את הדירה בשוק החופשי. ההפרש הזה בין המחיר בשוק החופשי ובין המחיר של העסקה דרך מחיר למשתכן יכול לקרב אתכם ולסגור את הפער הדרוש כדי שתוכלו לרכוש דירה משלכם במהירות רבה יותר.

קניית דירה ללא הון עצמי – קניית דירה בפריפרייה

לא חייבים לקנות רק באזורי ביקוש כמו תל אביב, הרצליה, רמת גן, אפשר בהחלט לקנות באזורים פריפריאליים בדרום ובצפון והמדינה אף מתגמלת אתכם על בחירה זו. יש אזורים בישראל שבהם אם תרכשו דירה תוכלו לקבל מענקים של 40,000 עד 60,000 ש”ח באזורים מסוימים בישראל כמו למשל: דימונה, אופקים, אילת, נהריה, עפולה והרשימה עוד ארוכה. בנוסף ביישובים אלו לעיתים יש נקודות זיכוי ממס הכנסה והטבות שיכולות להצטבר לעשרות אלפי שקלים בשנה.

יש לא מעט אזורים בישראל בהם ניתן לרכוש נכסים בחצי מיליון שקלים ואף פחות מכך, במידה שאתם רוכשים נכס מסוג זה ההון העצמי שתצטרכו להציג יהיה נמוך באופן משמעותי, תוכלו לרכוש נכס זול יחסית ולהשכיר אותו, שכר הדירה שייכנס מהשכירות החודשית יכסה באופן חלקי או אפילו באופן מלא את המשכנתה.

בואו נראה דוגמה פשוטה: רכשתם נכס בדימונה ב 800,000 ש”ח, זהו נכס ראשון שלכם ולכן תוכלו לקבל עד 75% מימון מהבנק, הצלחתם להשיג הון עצמי של 200,000 ש”ח נוספים והבנק השלים את 600,000 הש”ח הנוספים. שכר הדירה שאתם מקבלים כל חודש הוא 3,000 ש”ח והחזר המשכנתא החודשי הוא 2,800 ש”ח, נכון להיום אתם ברווח של 200 שקלים בחודש, וכשהמשכנתא תסתיים כל ההכנסה משכר הדירה תישאר אצלכם, גם חסכתם כסף בקנייה, גם יש לכם נכס וגם השכירות מכסה לכם את המשכנתא ובעתיד כל הסכום יהיה אצלכם, וכמובן חשוב לציין שתוכלו למכור את הדירה בהמשך, לשפץ, להשביח ולמכור ולהרוויח את הפער בין השווי הנוכחי של הנכס לשווי שלו לאחר ההשבחה.

מעוניינים ללמוד יותר על השקעות נדל”ן מתחת לחצי מיליון שקלים? כאן למטה צירפנו לכם סרטון על השקעות נדל”ן מתחת לחצי מיליון שקלים באילת, מגדל העמק, קריית שמונה ובית שמש.

קניית דירה ללא הון עצמי – איתור נכסים עבור משקיעים וקבלת אחוזים או רווחים מהנכסים

אם יש לכם זמן פנוי וכמה שעות או ימים בשבוע להקדיש לכך, יכולת ללמוד ולעבוד קשה, תוכלו לאתר נכסים עבור משקיעים שאין להם זמן לעשות זאת, אתם תמצאו עבור המשקיע את הנכס המתאים עבורו והוא יתגמל אתכם באחוזים או רווחים או מודל כלכלי אחר שתקבעו עבור כל נכס שאיתרתם עבורו והפך לעסקה.

אפשר למצוא משקיעים שישמחו לשתף איתכם פעולה במידה שתראו שהידע והזמן שלכם יכול לעזור להם להגיע לעסקאות טובות. חפשו משקיעים שפתוחים לשיתופי פעולה וזו יכולה להיות דרך מצויינת עבורכם להגדיל את ההון העצמי שלכם מבלי שאתם צריכים לשים כסף מכיסכם. רק ללמוד כמו שצריך להכיר את השוק והשטח בצורה מצויינת, להכיר את כל הנכסים הרלוונטים לשלוט בכל מה שדרוש, וכמובן להביא למשקיע את הערך עליו יהיה מוכן לשלם ממיטב כספו.

לסיכום: האם אפשרי לקנות דירה ללא הון עצמי? ואם כן איך?

קניית דירה ללא הון עצמי יכולה להיראות לפעמים כמו משימה קשה ולא כל כך אפשרית, אבל כמו שראינו במדריך, יש דרכים רבות ומגוונות לעשות זאת: סדר במצב הכלכלי האישי שלנו, צמצום הוצאות לא הכרחיות והגדלת ההכנסות, מימון בדרכים שונות, עזרה מההורים, שיתוף פעולה עם משקיע, בנקים וגופים חוץ בנקאיים, ניתן לראות שיש בהחלט פתרונות יצירתיים רבים.

עכשיו אחרי שאתם מכירים את הדרכים השונות בדקו היטב את המצב הכלכלי שלכם, מה אתם יכולים לעשות ומה עדיין לא, בדקו היטב, היעזרו במומחים ובמידה שהתנאים מאפשרים זאת התקדמו לקניית דירה משלכם בין אם יש לכם את ההון העצמי הדרוש או שאתם מתקדמים בדרך להשיג אותו.

הצטרפו לקבוצת הוואטסאפ החמישית שלנו עם אלפי חברות וחברים והתעדכנו בחדשות נדל”ן מעניינות ועסקאות בלעדיות לחברי הקבוצות שלנו מכל הארץ.

המשיכו לעקוב, תמיד מעניין כאן.