בתקופה האחרונה ישנה עלייה עקבית ומשמעותית במדד האינפלציה. בשנה החולפת (ספטמבר 2021 – ספטמבר 2022) עמדה האינפלציה בישראל על כ-4.6%. עלייה זו נראית בכל שוקי העולם, ובכלל זה גם בישראל. מן העבר השני, אנו שומעים על רצון של הבנקים המרכזיים בעולם להעלות ריביות על מנת להילחם באינפלציה הגואה.

לשני התהליכים הללו עשויות להיות השפעות רחבות היקף על שוק הנדל”ן בישראל. בפסקאות הקרובות נציג את התהליכים הללו ואת השפעותיהם על שוק הנדל”ן, ונציג את הדרך להתמודד עמם. רקע והגדרות: אינפלציה היא למעשה מצב של עליית מחירים בשוק הגורמת למצב של ירידה בערך הכסף של אותה מדינה. הדרך לבחון את העליות הללו היא באמצעות מדד המחירים לצרכן.

מדד זה הוא למעשה המדד המרכזי הבוחן את סך ההוצאה הדרושה למשק בית עבור הוצאותיו השוטפות. אינפלציה, בשונה מצמיחה כלכלית כללית אשר מייצרת עלייה של השכר, אינה מייצרת עלייה של השכר הממוצע. לכן, כתוצאה ישירה וברורה של תהליך זה, כוח הקנייה של האזרחים הולך ופוחת. על מנת לעכב את המגמה הזו, תגובת הנגד הטבעית לאינפלציה היא העלאת הריבית במשק על ידי הבנקים המרכזיים.

העלאת הריבית היא למעשה הדרך של הבנקים לאותת לאזרחים כי זוהי תקופה בה עדיף לשמור את הכסף בבנק ולמתן בהוצאות. הרציונל הוא כי מיתון הצריכה יוביל למיתון עליות המחירים. מטרת ההעלאה היא לאותת כי שמירה של הכסף בבנק עדיפה, וזאת מפני שריבית גבוהה היא מתכון לתשואה גבוהה.

רבותי ההיסטוריה חוזרת? חוזרת אבל לא בצורה מוגזמת

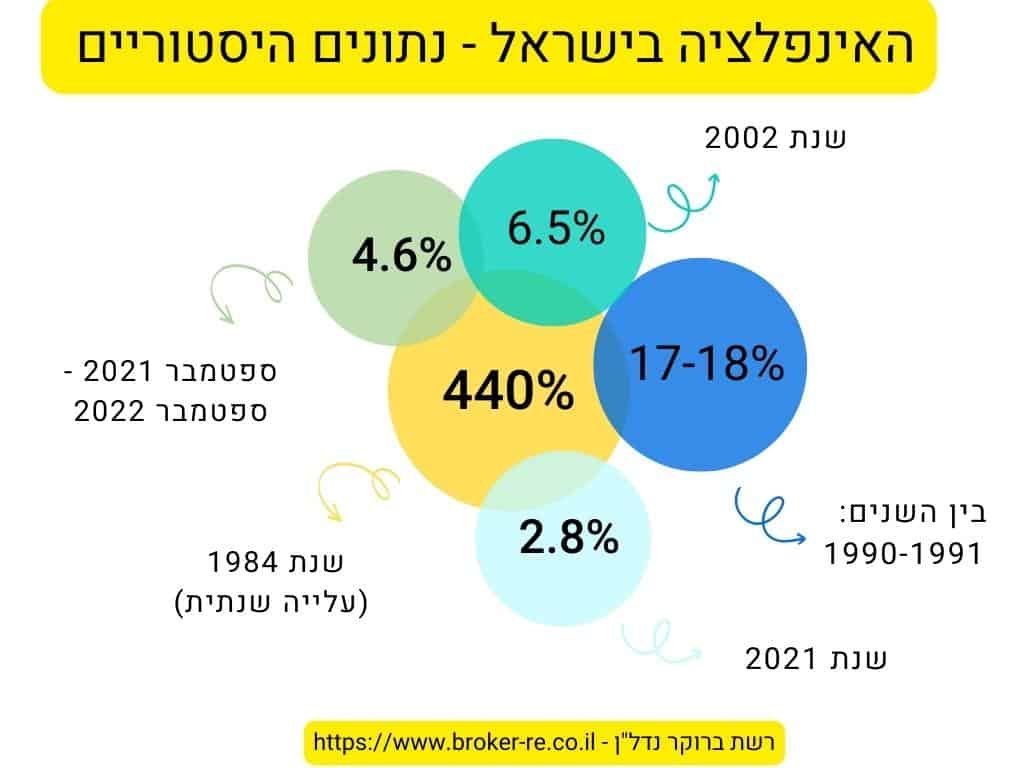

צעירים וצעירות לבטח אינם זוכרים תקופות בהן האינפלציה השתוללה. בעבר הלא רחוק מצבים אלו היו שכיחים. בין שנת 1980 ל-1985 התחולל בישראל משבר אינפלציה חמור ביותר, שאיים על מיטוט המשק. בשנים הללו הגיעה האינפלציה השנתית עד לעלייה שנתית של כ-440%, אשר נצפתה בשנת 1984. דמיינו לעצמכם מצב בו ליטר דלק מזנק מערך של כ-7 שקלים לליטר ל-31.5 שקלים לליטר בתוך שנה אחת בלבד.

בשנת 90-91 האינפלציה עמדה על בין 17-18%, עשור אחרי, בשנות ה 2000 האינפלציה עמדה על 0. בשנת 2002 הייתה האינפלציה הגבוהה ביותר של העשור הנ”ל והיא עמדה על 6.5%. בשנת 2021 סיימנו עם 2.8%.

בנק ישראל מצליח לשמור על האינפלציה באמצעות הפעלה שקולה ויעילה של הגורם המרסן שלה – הריבית.

לכן, בעת האחרונה בנק ישראל מעלה את הריבית ונותן תחושה לציבור שהוא ימשיך להעלות גם בשנה הבאה וזה משהו שכבר משפיע על השוק, פחות צריכה.

מה קורה עם האינפלציה בעולם?

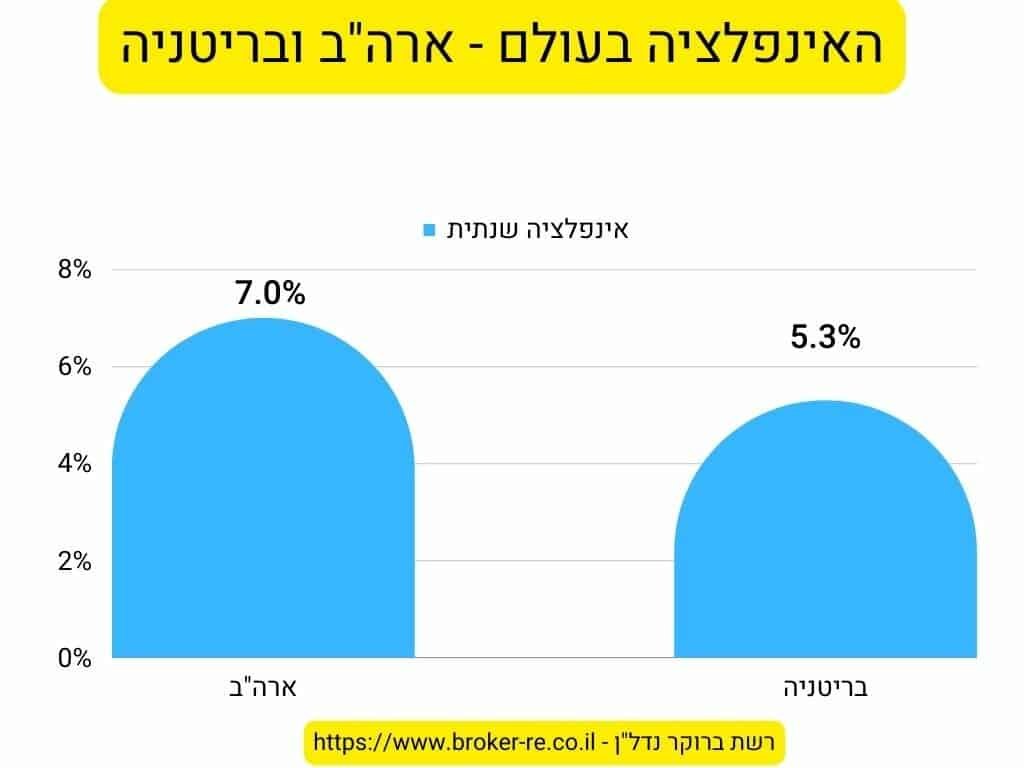

השוואה עולמית מגמת האינפלציה אינה מתרחשת רק בישראל, אלא ניתן לראות עדויות לה גם בשווקים של ארה”ב ואירופה. בארה”ב האינפלציה מצויה כעת בשיא של למעלה משלושה עשורים. בשנת 2021 (דצמבר) עמד שיעור האינפלציה השנתי בארה”ב על 7.0%. מדובר בעליה מהירה וחריפה במדד המחירים לצרכן, אשר הצליחה להפתיע גם את תחזיות כל המומחים. גם בבריטניה האינפלציה שוברת שיאים.

שנת 2021 (דצמבר) הסתיימה עם עליות מצטברות של 5.3%. מדובר בעליות חריגות ביותר, שכמותן לא נראו למעלה מעשור. אמנם בשתי המדינות הריבית עדיין נמצאת בשיעורים נמוכים מאוד, אך כבר ניתן לראות שינוי במגמה. בארה”ב בוצעה אך לאחרונה (ספטמבר) העלאה של הריבית בשיעור של 0.75%, לטווח של 3.00-3.25%. בבריטניה הועלתה הריבית (ספטמבר) מ-1.75% ל-2.25%. בנוסף, הצהרות נגידי הבנקים המרכזיים שם מסמנות כי בחודשים הקרובים אנו צפויים לראות עליות משמעותיות בריבית.

השפעות על שוק הנדל”ן – מה קורה עם מחירי הנדל”ן בסביבת ריבית עולה?

להעלאת הריבית הצפויה ישנה השפעה על שוק הנדל”ן בשני מישורים – האחד, עליות במחירי הדירות עצמן, הנגזרת מעלייה בעלויות הבנייה. במישור השני, עלייה של החזר המשכנתה החודשי, כפועל יוצא של נטילת משכנתאות בריבית משתנה. בתרגום למספרים, בעקבות החלטת הריבית האחרונה של בנק ישראל שהעלה את הריבית מ 0.75% ל 2.75% בתחילת חודש אוקטובר 2022, ההחזר החודשי של המשכנתה יתייקר בממוצע בכ- 185 ש”ח, שהם מעל ל 50 אלף שקלים לאורך חיי המשכנתה. החישוב מתבסס על החזר החודשי של משכנתה ממוצעת בסך של כ-1 מיליון ₪.

כמובן, עלייה זו יחד עם העלייה בשיעור ההוצאות הכללי הנובע מהאינפלציה צפוי להוביל להמשך הגדלת המעמסה המוטלת על נוטלי המשכנתאות שאצל חלקם המשכנתאות התייקרו כבר בין 1,000 -2,000 שקלים, מדובר בסכומים משמעותיים שיכולים להוביל משפחה למכור את דירתם בלית ברירה, וזה אחת מהחששות – אם הריביות ימשיכו לעלות, לא תהיה ברירה ללא מעט אנשים, אלא לגשת למכירה בעל כורחם.

מי שצפויים להיפגע בצורה הקשה ביותר במקרה כזה הם זוגות שנטלו משכנתה שההחזר החודשי שלה הוא בשיעור המקסימלי בו יכלו לעמוד בבחינת סך הכנסותיהם החודשיות. מנגד, ניתן להעריך כי עלייה בריבית עשויה לנתב משקיעים מהשקעה בנדל”ן להשקעה באפיקים אחרים, היות שהכדאיות שלהם צפויה לעלות.

נתונים מעודדים – ירידת מחירים באופק?

נתונים מעודדים שאולי יורידו את המחירים ניתן לראות בכמות היתרי הבנייה שניתנו, עלייה של מעל 30% (יולי 2021 – יולי 2022) ועליה של 24% בכמות התחלות הבנייה, תוסיפו נתונים אלה לסביבת הריבית הגבוהה ותקבלו ירידת מחירים צפויה. חשוב לומר שאני לא צופה ירידת מחירים מטורפת, אלא ירידה מתונה. יהיו אזורים שיחטפו מכות קשות יותר, בעיקר אזורים שהתנפחו יתר על המידה.

ומה בטווח הרחוק ומה קורה עם הצעירים שבורחים לנו לחו”ל?

בטווח הרחוק, במצב השוק בישראל ואופי הטיפול בבירוקרטיה, המחירים צפויים לעלות,כי אין באמת רצון לטפל בבעיות ברמה השורשית העמוקה, פלסטר על פלסטר “ומחר יהיה בטח טוב יותר”. המחירים ברחו לדור הצעיר? עשיתם טעויות? תייצרו ומהר דיור בר השכרה לטווח רחוק במחירים נורמליים ולא מופקעים בכמויות מסחריות

המצב נוראי וזה מצריך טיפול שורש כי תסכול במוצר בסיסי כמו קורת גג, יגרום לצעירים איכותיים לעזוב לחו”ל, וכבר אפשרי לראות קהילות ישראליות במדינות כמו פורטוגל, אתיופיה, תאילנד, קפריסין, יוון, ספרד, ארה”ב, וזה הדבר האחרון שאנחנו רוצים כמדינה.

אנחנו לא בשנות ה – 70, ההתניידות כיום בין מדינות מאוד קלילה ובעתיד ככל הנראה כבר לא יהיו מגבלות על שהייה, אנשים פשוט יגרו איפה שיתנו להם הכי הרבה, לאנשים אין כבר חיבור שורשי לערכים ומסורת ואף אחד לא יצא להילחם כשאין לו מה להכניס לפה, הדור של היום יחפש איפה הכסף שלו יעשה הכי הרבה ויתן לו הכי הרבה שקט. זה דור שגדל אחרת, זה דור שגדל להילחם על שלו ולצעוק את האינדיבידואליות שלו, ואם לא ניתן להם את המדינה הטובה ביותר, עם התנאים הטובים ביותר, הם פשוט יברחו, אומר את זה בצער רב כמובן ולאחר שכמה ממכרי הטובים פשוט עזבו, מבאס אותי לכתוב את זה מאוד, אבל זו האמת.

השינויים הדרמטיים בשוק הנדל”ן עשויים להוביל לקבלת החלטות שגויה של מי שאינם מצויים בתחום. עליות המחירים בשוק הנדל”ן יחד עם השינויים בגזרת האינפלציה והריבית, עשויים להוביל להחלטות שגויות ונמהרות שתוצאותיהן ילוו אתכם שנים קדימה. היכולת לייצר כללי פעולה בתקופה שכזו היא מוגבלת מאוד. לכן, בכל מקרה של עסקה נדל”נית, נכון יהיה שתפנו להתייעץ עם מומחים כמו המומחים של רשת ברוקר נדל”ן שיוכלו לסייע לכם לנתח את הסיטואציה ואת כדאיות העסקה בצורה המיטבית ביותר.

בהשקעה, רכישה, משכנתאות או מה שקשור בנדל”ן, נשמח לסייע לכם לקבל את ההחלטות הטובות ביותר.